【個人事業主(フリーランス)向け】青色申告承認申請書の書き方

【個人事業主(フリーランス)向け】青色申告承認申請書の書き方

青色申告承認申請書とは

青色申告で確定申告を行うには事前に税務署に「所得税の青色申告承認申請書」を提出する必要があります。

申請書を提出し、税務署により承認されることで青色申告が認められることになります。ただし、税務署からは「承認します」という通知がくることはなく、承認しない場合だけ通知が来ます。青色申告の承認を受けようとする年の12月31日(その年の11月1日以降新たに業務を開始した場合には、翌年の2月15日)までに処分の通知がなかったときは、承認されたものとみなされます。

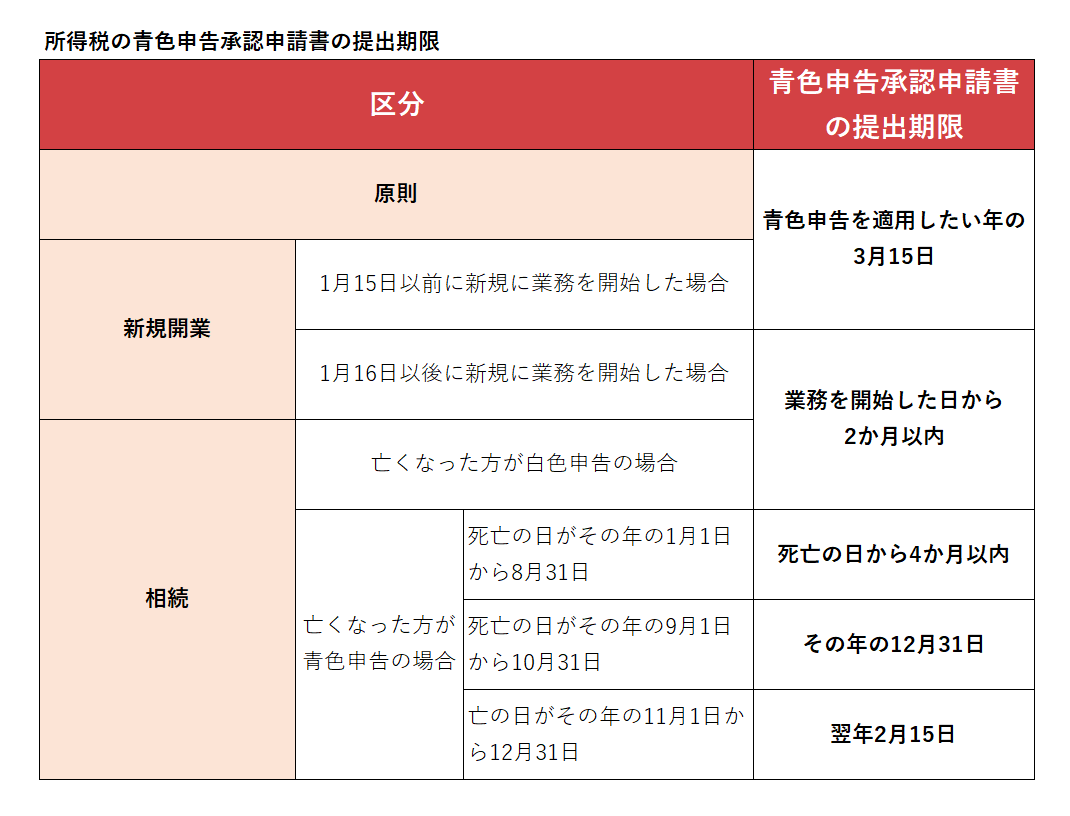

青色申告承認申請書の提出期限

この届出書は提出期限が決まっています。提出期限内に届出書を提出できなかった場合、その年は青色申告のメリットを享受することはできません。

届出書の提出期限は下記のとおりです。

なお、提出期限が土・日・祝日等に当たる場合は、これらの日の翌日が期限となります。

青色申告承認申請書の書き方

国税庁HP:所得税の青色申告承認申請書(PDF)

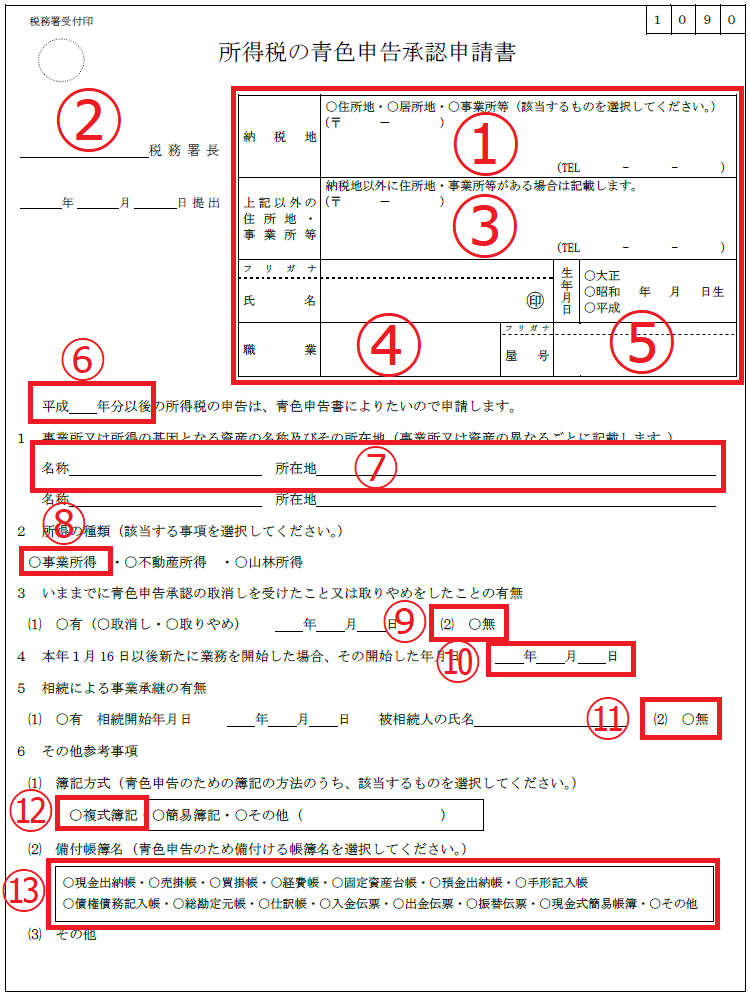

①納税地

自宅で事業を行う場合には、住所地を記載してください。事務所や店舗が自宅と別にある場合には、事務所等の住所を書いてください。

②納税地管轄の税務署を調べる

届出書や確定申告書は納税地の管轄の税務署に提出する必要があります。ご自身の納税地の税務署が分からない方は国税庁HPをご覧ください。

国税庁HP: 税務署の所在地などを知りたい方

管轄の税務署を確認したら、届出書の左上の提出左記欄に「○○税務署長」の○○のところに税務署名を記載ください。

③上記以外の住所地・事業所等

自宅で事業を行う場合には、記載は不要です。納税地を事務所や店舗の所在地とした場合には、自宅の住所を記載してください。

④職業

開業届に記載したものをご記載ください。

事業の事業の種類を記載してください。事業の種類は事業税の税率にも関係しますので、事業税の法定業種を参考に記載すると良いかもしれません。

都税事務所HP:法定業種と税率

⑤屋号

開業届に記載したものをご記載ください。

屋号を決めている方は、屋号を記載してください。屋号は自由に決定することが出来ますが、自分の屋号が類似業種・近所にある別の事業者と似ているとトラブルになる可能性もあります。Googleで検索するなどして、自分の使いたい屋号が使われていないかを確認しておいてください。

また、屋号がなければダメというわけでもありませんので、ご自身の名前でご商売される方は空欄で提出してください。たとえば、スポーツトレーナーや演奏家、講演者の方の場合、屋号がない場合も多いと思います。

⑥年度

開業届と同時に提出する場合には、開業する年を記載ください。

そうでない場合には、上述の提出期限に応じて、適用可能な年をご記載ください。例えば、今まで事業をやってきた方が平成30年に青色申告承認申請書を提出する場合、平成31年から適用可能となりますので、平成31年と記載してください。

⑦事業所又は所得の基因となる資産の名称及びその所在地

名称は「本店」と記載するのが簡単です。店舗経営の方は店舗の名称や屋号の名称を記載しても大丈夫です。

⑧所得の種類

事業所得にチェックをつけてください。不動産賃貸業の方は不動産所得を選択してください。

⑨いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無

ほとんどの方は「無」を選んでください。

もし過去に取消し取りやめがあった場合には年月日をご確認の上、ご記載ください。

⑩本年1月16日以後新たに業務を開始した場合、その開始した年月日

開業時に提出する場合で、開業日を1月16日以後として開業届を提出する方は、開業年月日をご記載ください。

⑪相続による事業承継の有無

通常は無をご選択ください。

⑫簿記方式

MFクラウド会計やfreeeなどの会計ソフトを使用し、複式簿記(正規の簿記)により帳簿を作成する方は青色申告特別控除65万円控除を受けることができます。

65万円控除を適用したい方は複式簿記を選択ください。

⑬備付帳簿名

複式簿記で帳簿を作成する事業者は、総勘定元帳、仕訳帳、固定資産台帳、買掛帳、売掛帳を選択すればたいてい足ります。他の帳簿を作成している場合には追加しても結構ですが、実際に作成する予定の帳簿を記載してください。

税務署への提出方法

書面を印刷して税務署に持参又は郵送することが一番早いです。電子申告も可能ですが、届出書の場合、事前準備が非常に面倒くさいので、さっさと書面で出してしまいましょう。

この記事では、国税庁のPDFを印刷して記入した場合を前提に解説します。

- ①国税庁PDFの印刷

- 青色申告承認申請書の国税庁PDFは、開業届と異なり、控用が用意されていません。したがって、同じものを2枚印刷します。

控えとする方の申請書には、右上に「控」と大きめの字で手書きしてください。

- ②押印

- 氏名欄に押印欄がありますので、提出用と控用の両方に認印を押して下さい。

- ③提出

- 税務署に持参する場合には、提出用の窓口に行き、提出用と控用の両方を提出してください。収受印を押されて控用を返却されます。

郵送する場合には、提出用と控用と返送用封筒を封入して、税務署宛に郵便でお送りください。返送用封筒に宛先にご自身の住所を記載することと切手を貼ることをお忘れなく。なお、提出用も返送用いずれにおいてもレターパックで提出可能です。

おわりに

青色申告承認申請書を提出する方法について解説してきました。

青色申告承認申請書は期限内に提出することが重要ですので、提出し忘れることのないよう十分ご留意ください。

【当事務所のサービスのご紹介】

・税務顧問サービス

フリーランスの方や小規模事業者向けに、決算料ゼロの税務顧問サービスを提供しています。

当事務所の顧問契約プランは、下記のような方を想定しております。

- クラウド会計を導入し、経理を自動化して時間と手間を軽減したいと思っている方

- クラウドサービスなどITに興味があり、積極活用したい方

- 電話に重きを置かない方(メールとチャットが好きな方)

・個別相談サービス(固定額)

90分1コマのミーティングで行う固定額のコンサルティングサービスです。これから起業する場合や確定申告でわからない点がある場合など、比較的平易な内容についてコンサルティングいたします。

・個別相談サービス(事前見積もり、タイムチャージ)

M&A、組織再編、事業承継、相続対策などに関する単発のご相談についてはタイムチャージベースでお引き受けいたします。相談の内容について概要をお聞きして、着手前にお見積りをいたします。