【個人事業主/法人】小規模企業共済で節税しつつ退職金の積立をしよう

小規模企業共済で節税しつつ退職金の積立をしよう

退職金の税制

退職金は個人所得税では退職所得として取り扱われ、一定の要件を満たせば、勤務年数に応じて控除額があるうえ、税率が実質半分になるという大きな税メリットがあります。計算式でいえば下記のとおりです。

(収入金額-退職所得控除額)× 1 / 2=退職所得の金額

スモールビジネスを行う個人事業主や法人の役員は、 サラリーマンではないので事業をやめたとしても誰かから退職金をもらえるわけではありません。なにも工夫しなければ、退職金の税メリットをとれず、普通の人より多くの税金を払って老後資金を貯金しなければならないのです。

そこで、このようなスモールビジネスの個人事業主・法人役員のために小規模企業共済という制度が用意されています。

小規模企業共済とは

小規模企業共済(以下、「小規模共済」)は、国の機関である中小機構が運営する退職金制度です。この制度を利用すると、下記のような所得税・住民税のメリットをとることができます。

①掛金(積立)を所得控除できること

小規模共済に支払う掛金は毎月1,000円から70,000円の間で500円刻みで決めることができます。支払った金額は、確定申告または年末調整で申告することによって、その年の所得から差し引くことができます。

要は、積み立てた掛金が必要経費として認められるようなイメージです。

通常であれば、税金を払った後に残ったキャッシュを貯金して老後の資金にしなければなりませんが、小規模共済を使えば、積み立てた掛金が経費として認められるので、その分税金を支払わなくて済むということです。

なお、所得税は累進課税ですから、その年の所得が高ければ高いほど税率が段階的にあがることになります。そのため、小規模共済に積み立てておくことで、所得を下げることができますから、その分低い税率で税金が計算されることになります。したがって、基本的には、節税効果は所得が大きい人ほど大きなものになります。

②共済金は退職金として受け取ることができる

事業を廃業した場合などには、積立額を共済金として受け取ることができます。積立年数や受取事由にもよりますが、運用益が上乗せされますので、積み立てた金額よりも大きな金額を受け取ることができます。

受け取った共済金は、基本的には退職所得として取り扱われます。そのため、一定の要件を満たせば、退職所得控除を適用したうえで、実質、税率半分になります。

小規模共済に加入するには

①加入資格を確認する

スモールビジネスを営む、個人事業主や法人役員しか加入できません。主な要件については下記に引用しておりますが、詳細についてはHPをご確認ください。

小規模企業共済制度には、次のいずれかに該当する場合にご加入いただけます。

https://www.smrj.go.jp/kyosai/skyosai/entry/eligibility/index.html

1.建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

2.商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

3.事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

4.常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

5.常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

6.上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

②書類を記入し、必要書類を準備する

顧問税理士がいらっしゃる場合、税理士事務所に加入したい旨を伝えれば、税理士が手続きのご案内をしてくれますので、その指示に従ってください。

それ以外の方は、小規模共済の公式HPの流れに従って、小規模共済の契約申込書と預金口座振替申込書を作成します。フォームは下記のサイトに用意されています。

小規模企業共済HP:加入手続き

また、必要書類として、個人事業主の場合には確定申告書の控え、法人の場合には法人の登記簿謄本などを用意する必要があります。

③加入窓口に書類を持参する

商工会や金融機関で小規模企業共済の加入手続きを行うことができます。都市銀行であれば大丈夫のようですが、その他の金融機関などで手続きをされたい方は下記のページで加入窓口をご確認ください。

小規模企業共済HP:加入窓口

なお、口座振替の開始までに2か月ほどかかるようですので、年末に駆け込みで加入する場合・前納で掛け金を支払う場合などには、現金で掛け金の支払いを行う必要がある可能性がありますので、詳細については小規模共済の事務局や加入窓口にお問い合わせください。

小規模共済の掛金を支払った年は、確定申告書や年末調整に注意が必要

小規模共済の掛け金を支払うと、支払額について所得控除を適用できます。所得控除を受けるためには、確定申告書等にその年中に支払った掛金の合計額を記入する必要があります。

また、確定申告書を書面で提出する場合や年末調整で処理する場合には、中小機構から郵送される掛金の払込証明書を添付する必要があります。

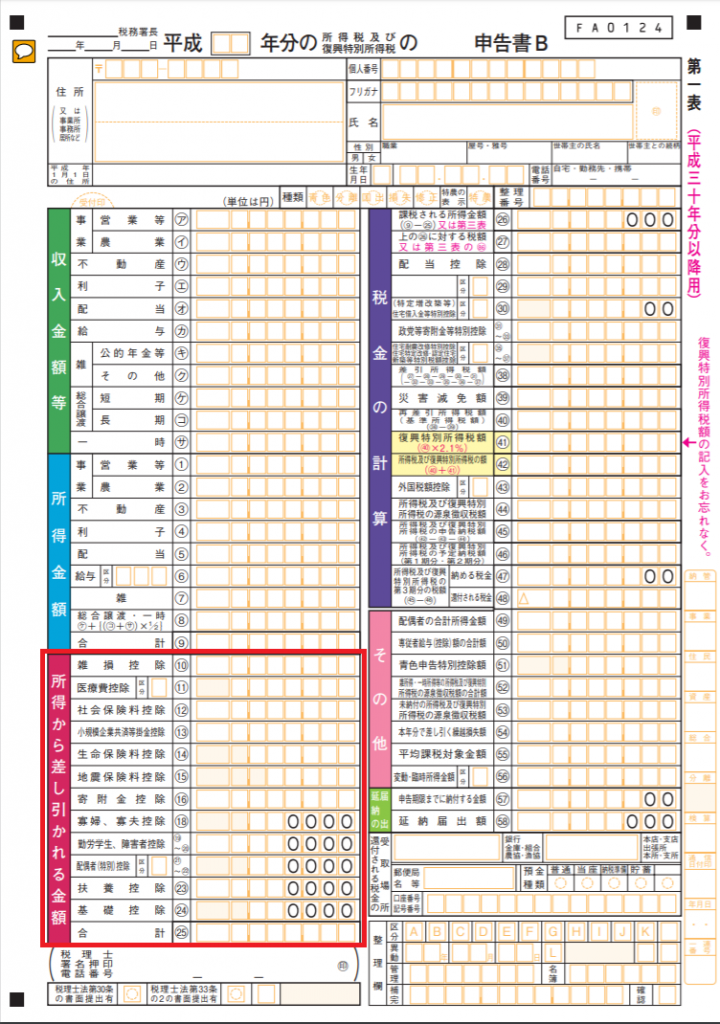

確定申告書の場合

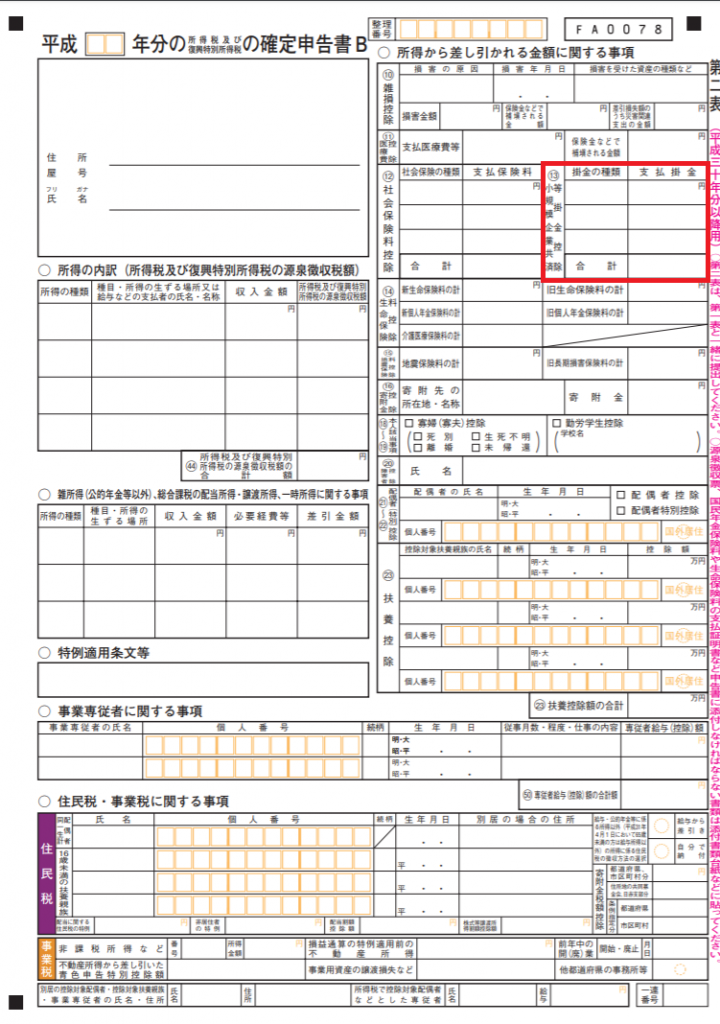

個人事業主の場合、確定申告書Bを提出することになると思います。

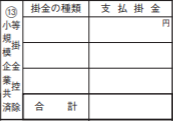

小規模共済関係の所得控除は、第二表の赤枠の箇所⑬にまず記載する必要があります。

この枠内に、その年に支払った掛金の合計額(証明書に記載の金額)を記載してください。

e-taxの場合には、この個所に数値が入力されているかを確認してください。

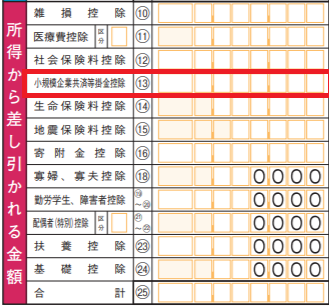

第二表で記載・入力した金額は第一表の左下の所得控除の欄に記載・表示されます。

小規模企業共済等掛金控除⑬欄に記載してください。

e-taxの場合には、数値が表示されているかを確認してください。

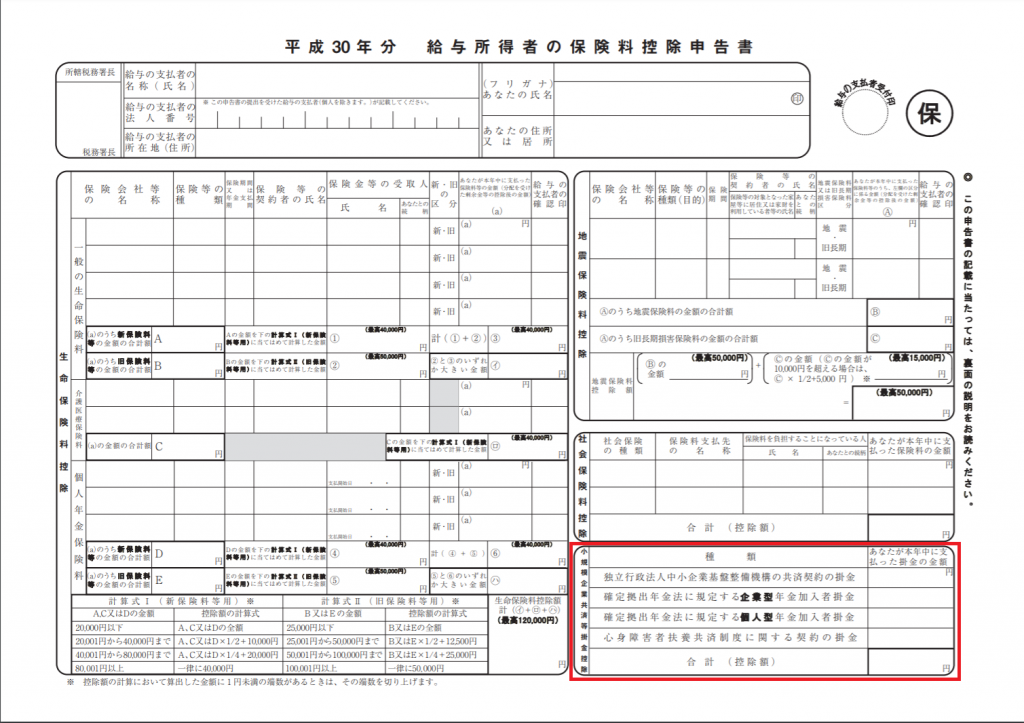

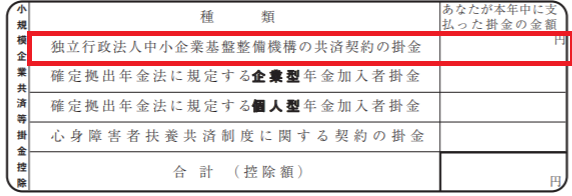

給与所得者が年末調整で控除申告を行う場合

年末調整書類のうち、「給与所得者の保険料控除申告書」の赤枠の箇所に記載欄があります。

このうち、「独立行政法人中小企業基盤整備機構の共済契約の掛金」という欄に、その年中に支払った掛金の合計額(証明書の額)を記載してください。

また、中小機構から郵送されるかけ金の支払証明書を添付してください。

国が用意した節税プランなので是非活用しましょう

積立掛金を支払い、退職金を積み立てることが結果的に節税となるわけですので、貯金をするくらいであれば、小規模共済を利用したほうが最終的な手取りが増えることとなります。

掛金の金額は比較的自由に設定可能ですし、途中で金額を増減額することも簡単です。

ひとまず小さい金額で入って加入年数を稼ぎながら、余裕が出てきたら掛金を大きくして節税効果を大きくとるということも可能ですから、加入を検討してみてはいかがでしょうか。

【当事務所のサービスのご紹介】

・税務顧問サービス

フリーランスの方や小規模事業者向けに、決算料ゼロの税務顧問サービスを提供しています。

当事務所の顧問契約プランは、下記のような方を想定しております。

- クラウド会計を導入し、経理を自動化して時間と手間を軽減したいと思っている方

- クラウドサービスなどITに興味があり、積極活用したい方

- 電話に重きを置かない方(メールとチャットが好きな方)

・個別相談サービス(固定額)

90分1コマのミーティングで行う固定額のコンサルティングサービスです。これから起業する場合や確定申告でわからない点がある場合など、比較的平易な内容についてコンサルティングいたします。

・個別相談サービス(事前見積もり、タイムチャージ)

M&A、組織再編、事業承継、相続対策などに関する単発のご相談についてはタイムチャージベースでお引き受けいたします。相談の内容について概要をお聞きして、着手前にお見積りをいたします。