【士業】弁護士の確定申告までの流れまとめ -どうしたら楽に確定申告ができるか

弁護士の確定申告までの流れまとめ -どうしたら楽に確定申告ができるか

はじめに

クラウド会計ソフトを利用して弁護士一人の個人事務所の確定申告を行う方のために、情報をまとめてみました。クラウド会計ソフトをうまく利用することで、従来に比べてかなり手間を省くことができます。

ご自身で確定申告を行いたい方、税理士に依頼するにしても自分でやれる部分は処理して顧問料を下げたい方はこの記事を参考にしてみてください。この記事では事業所得がある場合で確定申告が必要な方向けに記事を書いております。

確定申告が必要な方

基本的に、給与所得のみの場合には確定申告は必要ありません。所属弁護士法人や所属事務所から給与を得て、年末調整(年末に行う源泉徴収所得税の精算)が行われているのであれば基本的に確定申告は必要ないです。ただし、年収2000万円を超える場合には年末調整が行われないので確定申告が必要となります。

参考:給与所得者で確定申告が必要な人

給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人は、確定申告が必要です。そのため、勤務弁護士であっても、国選や法律相談、個人受任の案件で収入がある場合には、基本的に確定申告が必要となります。

所得税の確定申告について考える最初の入り口は、所得の種類です。

所得の種類

所得税は収入の性質によって10種類に分類され、所得の種類ごとに計算方法や取扱いが異なります。弁護士の方は、事業所得、給与所得、雑所得の取扱いを確認することがメインとなります。

給与所得

給与所得は、役員や従業員として勤務している先から受ける給料・賞与などの所得をいいます(所得税法第28条第1項)。

所属事務所からの給与賞与、自治体主催の法律相談の報酬、事業会社の社外役員に係る役員報酬などは給与所得に該当すると考えられます。

給与所得は、通常、年末に源泉徴収票をもらうことができます。確定申告が必要な場合には、その源泉徴収票に記載の情報を確定申告書に転記することとなります。確定申告書に転記する際には、社会保険料控除や源泉徴収額を転記し忘れないようにしてください。控除を取り損ねて、税金を多く払うこととなり、損します。

事業所得と雑所得

基本的に弁護士業の収入は事業所得

弁護士業務で得た収入は基本的に事業所得に該当すると考えられます。たとえば、個人受任の案件に係る報酬、顧問料、国選弁護人報酬など。弁護士個人で受ける報酬のほとんどが事業所得に該当すると考えられます。

講演料や原稿料の取扱い

講演料や原稿料は、通常、雑所得に該当する収入です。しかし、弁護士業務に付随して行う講演や出版は、弁護士業の一環として行われているものと解され、事業所得に含めるものと考えられます(国税不服審判所裁決平15.3.11裁決事例集65、P.103)。

たとえば、法律関係の講演料、書籍や記事の原稿料であれば事業所得に含めますが、趣味の釣りの記事の原稿料や母校に招かれて記念講演を行った場合の謝礼金等は雑所得に該当するのではないかと考えられます(このあたりの判断は事情や金額でケースバイケースなので、一律的な判断はできません。個別の事例についてはご相談ください)。

給与所得と事業所得の両方を稼得する場合

売上-経費=所得ですので、場合によっては事業所得や雑所得がマイナスになることがあります。事業所得がマイナスの場合、給与所得と通算して申告することで、還付を受けることができます。一方、雑所得がマイナスの場合には給与所得と通算することはできませんので、還付を受けることができません。

そのため、給与所得が大きく、事業所得が赤字である場合、事業所得として申告した所得が雑所得に該当するのではないかと税務署から指摘される可能性があります。というのも、節税目的のために、多額の給与所得がある納税者が赤字の事業所得があると申告して還付金を受けるという事例があったためです。その事業所得には実態がないケースや事業所得ではなく雑所得に該当するケースがあったことから、赤字となった事業所得は事業所得の定義に含まれるものかどうかを論点としてくる場合があります。

各種届出書の提出

今まで個人受任があまりなかった方や即独の方は、まず開業届を提出

弁護士1年目や独立開業1年目の先生など、今までに開業届を提出していない方は提出しましょう。事務所や資金を借りる際などに開業届の控えを提示するよう言われることがあります。また、屋号(法律事務所)名義の銀行口座を開設する際には開業届の控えを提示するように言われるように言われることもあります。

開業届の作成方法は下記の記事で解説しています。

【個人事業主(フリーランス)向け】開業届の書き方

帳簿を作成し、青色申告を行いたい方は期限までに届出が必要

青色申告のメリット

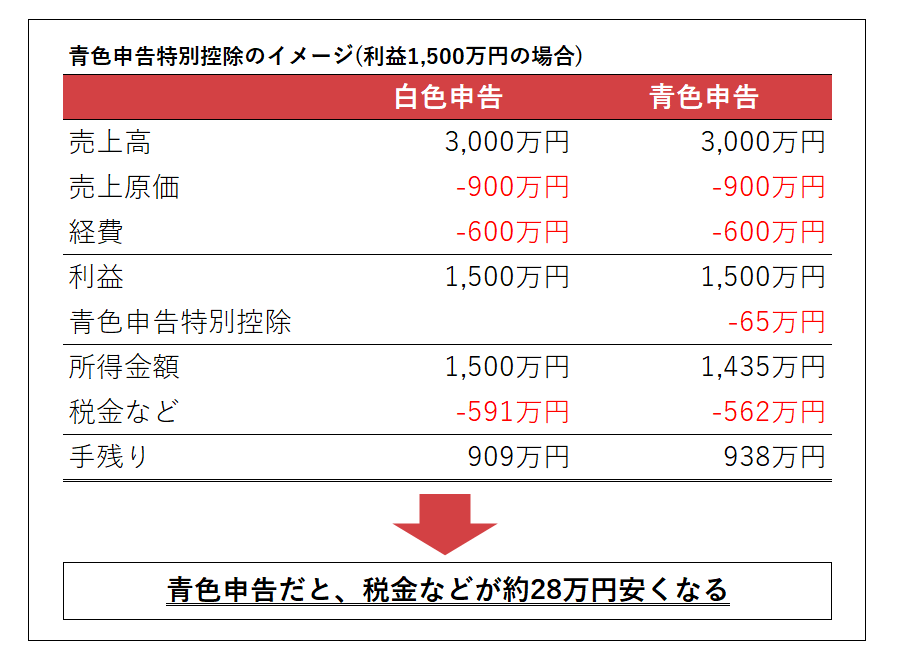

青色申告には多くのメリットがありますが、最大のメリットは、最大65万円の控除を受けることができる点です。これにより、その年に事業で儲かった利益から最大で65万円を差し引いて計算ができるようになり、所得税だけでなく住民税や国民健康保険料も安くなります。

また、青色申告特別控除は税額控除ではなく所得控除なので、節税効果は所得の高い人ほど高くなります。下記に簡単な試算をしてみました。

所得税は累進課税ですから、所得が高くなるほど、所得控除の節税効果は大きくなります。そのイメージをつかんでいただければ幸いです。

青色申告のメリットの詳細については下記の記事で解説しています。

【個人事業主(フリーランス)向け】青色申告の節税効果とは?

青色申告の適用には事前届出が必要

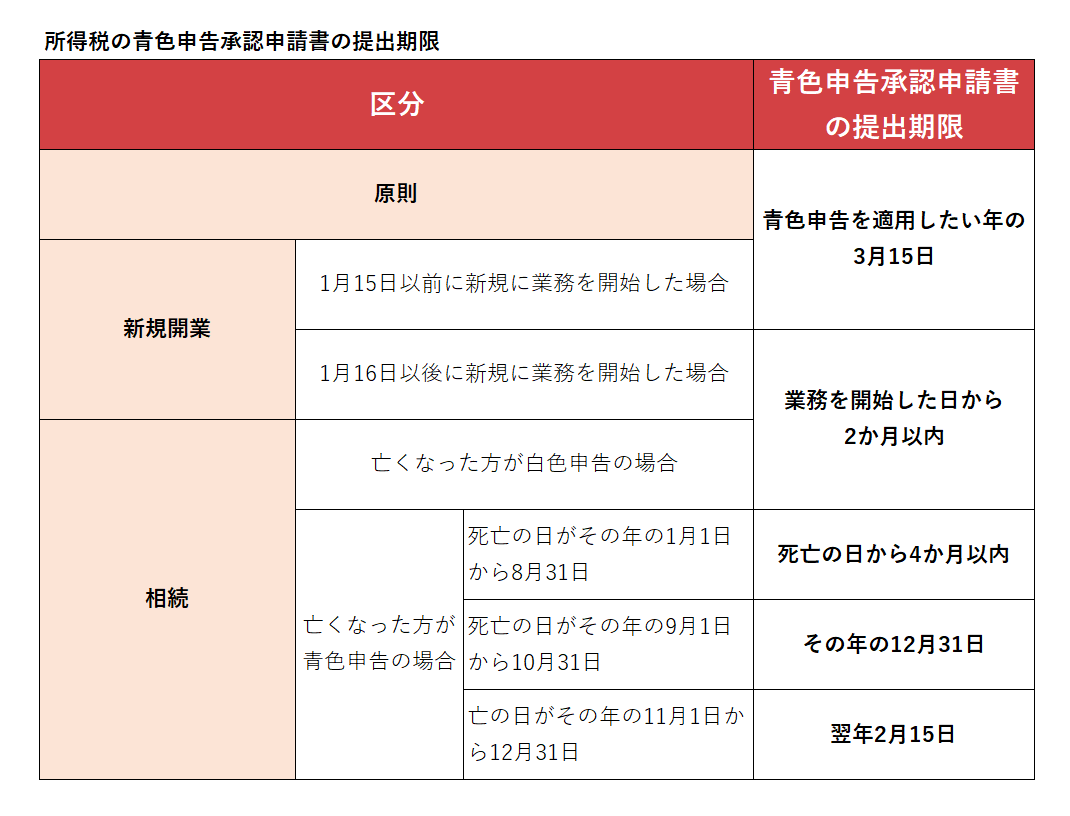

青色申告によるメリットを受けるためには事前に税務署に「所得税の青色申告承認申請書」を提出する必要があります。

この届出書は提出期限が決まっています。提出期限内に届出書を提出できなかった場合、その年は青色申告のメリットを享受することはできません。

届出書の提出期限は下記のとおりです。

新規開業の場合には基本2ヶ月以内に提出する必要がありますので、忘れずに提出ください。期限に遅れた場合には、翌年からの適用となります。

青色申告承認申請書の書き方は下記の記事で解説しています。

【個人事業主(フリーランス)向け】青色申告承認申請書の書き方

楽に帳簿を付けるコツ

クラウド会計ソフトを準備

クラウド会計ソフトは下記の組み合わせがおすすめです。

マネーフォワード

- Moneyforwardクラウド確定申告 パーソナルライト(確定申告、請求書、給与、経費精算、マイナンバー) 月1,280円(年契約だと11,760円(月額980円))

freee

- 会計freee(確定申告、請求書、経費精算機能) スタンダード 月1,980円 (年契約だと19,800円(月額1,650円))

会計ソフトはどちらも出来は良いです。士業の場合、クラウド請求書ソフトを連携させると売上、立替経費、源泉徴収額の経理が自動化できますのでお勧めです。

私はMFクラウドのほうが好みなのですが、世間的にはfreeeが人気のようです(freeeは少しクセがある)。どちらでも必要な機能はついていますので、とりあえず無料体験で両方触ってみるとよいと思います。

事務員を雇用する予定がある方はマネーフォワードが良いかとおもいます。

(ちなみに当事務所で記帳代行するときはマネーフォワードを採用しています。)

事業用に銀行口座を開設

インターネットバンキングへの申し込み

クラウド会計ソフトを利用するにはインターネットバンキングに申し込む必要があります。個人口座の場合にはたいてい無料で済みます(法人の場合には、口座維持手数料がかかることがあります)。

口座名義は法律事務所名義ではなく個人名で

口座を開設する際には、金融機関によっては屋号(たとえば「○○法律事務所」)で開設することも可能ですが、正直面倒ですので、口座は個人名義でよいと思います。弁護士は個人名で仕事をする商売ですので、共同事務所でない限りは、無理に口座名義を法律事務所名義にすることもないでしょう。

口座は分けたほうが良い

ご自身の生活資金と事業資金は別にしたほうが管理が簡単です。

事業用口座を利用することで、帳簿の作成が簡単になります。さらに、事業用口座を入金用口座と支払用口座を分けると、帳簿の作成がより簡単になります。

口座間の資金移動を楽にするには

口座を分けると資金移動が大変だと思われるかもしれませんが、ネット専用銀行を利用することで、資金移動の手間を省くことが出来ます。

ネット専業銀行(住信SBIネット銀行やジャパンネット銀行)の中には、手数料無料で自動入金サービスを提供している銀行があります。自動入金サービスとは、他の銀行から毎月指定日にネット銀行に自動入金させるサービスです。

プライベート口座や支払専用口座を住信SBIネット銀行やジャパンネット銀行にしておけば、自動で定額を入金させるサービスが無料で利用できますので、これを利用すれば楽に資金移動ができます。

(外部リンク) 住信SBIネット銀行「定額自動入金サービス」

(外部リンク) ジャパンネット銀行「定額自動入金サービス」

経費決済用にクレジットカードを用意

こちらは任意ですが、事業用の決済だけに用いるクレジットカードを用意し、これをクラウド会計ソフトに連携させておくと、経費の集計と帳簿の作成が簡単です。また、クレジットカードの引き落とし口座を事業用口座(支払用口座)にしておけば、出金処理まで自動で仕訳になります。

ビジネスカードを契約する必要はありません。現在お持ちのクレジットカードで、使っていないものがあればそれで大丈夫です。ただ、MFクラウドやfreeeに連携できるクレジットカードかどうかは事前にご確認ください。

経理上気をつけるべきこと

売上の証拠書類は請求書。請求書の記載方法とは

弁護士報酬は源泉徴収の対象

弁護士個人へ報酬を支払う際には、所得税及び復興特別所得税を源泉徴収を行う必要があります(所得税法第204条第1項第2号)。逆に言えば、弁護士から顧客に請求書を発行する際には、源泉徴収の金額を記載することとなります。

しかしながら、顧客が個人であって、給与等の支払いがない場合や、常時二人以下の家事使用人のみに給与等を支払っている場合には、源泉徴収義務者の範囲から除外されています(同条第2項第2号、第184条)。その場合には、弁護士から顧客に請求書を発行する際に源泉徴収の金額を記載する必要がはありません。

ただ、相手先の状況がわからない場合には、源泉徴収額を記載した請求書を送るしかないでしょう。

弁護士報酬の源泉徴収額の計算方法

基本的に、支払金額の10.21%によって計算されます。ただし、同一人に対して1回に支払う金額が100万円を超える場合、その100万円を超える部分については、20.42%の税率が適用されます。

- 支払金額が100万円以下の場合

源泉徴収額=支払金額×10.21%

- 支払金額が100万円超の場合

源泉徴収額=100万円×10.21%+(支払金額-100万円)×20.42%

支払金額は、原則として消費税額を含みますが、請求書等において、報酬の額と消費税額が明確に区分されている場合には、税抜金額を支払金額として大丈夫です。

また、経費については、下記に該当するものは源泉徴収額の計算に含めなくてよいということとなっています。

- 弁護士等に支払う金銭等であっても、支払者が国等に対し登記、申請をするため本来納付すべきものとされる登録免許税、手数料等に充てるものとして支払われたことが明らかな場合(所得税基本通達204-11)

- 通常必要な範囲内の交通費、宿泊費等を支払者が直接、交通機関やホテル等に支払う場合(所得税基本通達204-4)

特に、1の立替経費については請求書に記載する機会も多いでしょうから、知っておくと源泉徴収額が無闇に大きくならずに済みます。

売上の自動仕訳化

クラウド請求書サービスを利用すれば、クラウド会計ソフトと連動させることで自動仕訳化できますし、毎月同じ請求書を自動生成する機能も実装されています。また、請求書の発行方法として、システムから依頼人にメールで請求書を送信するか、印刷した紙の請求書を郵送代行するサービスも利用するか、自分で印刷して郵送するかを選ぶことができます。

代表的なクラウド請求書サービスは下記のとおりです。

どのサービスを利用してもクラウド会計ソフトと連携させることで自動仕訳を実現できます。

個人事業主名義でサービスを利用すれば、源泉徴収額を反映させた請求書を作成できますので、士業にも向いています。

入金の時期と売上の計上時期は別になる可能性アリ

税務上の売上計上時期は、原則として発生主義により判断されます。そのため、入金の日=売上を計上する日ではありません。売上が確定した日が売上の計上日と考えてください。代表的な弁護士事務所の売上について、その計上時期を解説します。

顧問料

顧問料は継続性のある報酬ですから、基本的に顧問料は入金されるべき日の売上としてください(所得税基本通達36-8(5)ただし書)。

契約上、顧問料を前払いとしている場合には、たとえば、2018年1月の顧問料は2017年12月に入金されることになるとおもいます。この場合、翌年1月の分としてもらった顧問料ですが、契約上で入金されるべき日は12月になるので、入金予定日たる12月中に売上を計上すべきこととなります。

着手金

着手金は、返還義務がない手付と考えて、契約を締結した日の売上としてください。

返還義務がある場合には、返還義務がなくなった日をもって売上としますが、その場合にはその旨を契約書等に明記しておいたほうが誤解がないでしょう。

成功報酬

成功報酬は、役務の提供が終了した日の売上としてください。役務の提供が終了した日(委任された事務の終了した日)に報酬が入金されることはないでしょうから、役務提供終了日に、売掛金(未収入金)を計上し、入金がされた日に売掛金(未収入金)が解消されるといった流れになると思います。

売掛金(未収入金)は依頼人別/案件別に管理するため、補助科目を作成し残高を管理してください。依頼人から報酬を忘れずに回収したかを確認する必要があるからです。

立替金(実費精算の旅費交通費や印紙代など)の処理

立替金は案件ごとの管理が重要

依頼人から実費で徴収する予定の印紙代などの経費は、弁護士の売上ではないので、立替金として資産計上します。

立替金として処理しておき、報酬と一緒に依頼人に請求し、入金があった時点で解消させます。

ここで重要なのは、立替金は、売掛金と同様で、依頼人/案件別に補助科目を作成して残高を管理することです。立替金は特に回収し忘れることが多いので、請求書を作成する前に立替金を必ず確認してください。

必要経費のレシート、領収書の整理の仕方

領収書の集計をしたくない方は、クラウド会計サービスに連携していない支払手段で決済しないことが重要です。クラウド会計と連携したクレジットカードですべて決済することとすれば、会計ソフトに金額を転記する必要がないからです。

ただ、すべての支払いを連携できるわけではないので、支払手段別に領収書を整理することが必要です。

領収書の整理の仕方

仕訳を自動化しても、原則として、領収書は紙ベースで保存する必要があります。領収書の電子保存は、電子帳簿保存法に基づいた要件を満たし税務署に申請を行った場合にのみ認められています。そのため、領収書は紙ベースで保存してください。

- ①領収書をもらったらその場ですぐ整理

- 領収書をもらったら、会計と連携する支払であれば4つ折り、非連携の領収書は2つ折りにして財布に入れてください。

- ②交際費の領収書には相手先をメモ、タクシーの領収書には行き先をメモ、立替金は案件名をメモ

- 財布から領収書を取り出すときに、交際費の領収書の表には、相手先の会社名と参加者名を記載してください。

- また、タクシーの領収書は、業務上の経費であることを確実にするために、領収書の表に行き先や相手先、案件名などを記載して下さい。

- 立替金は、それと分かるように、領収書の表に「立替金:案件名(依頼人名)」と記載しておいてください。

- ③非連携の領収書は専用アプリ等で取り込むか、手打ちで会計ソフトに入力

- ・STREAMEDを利用する場合…STREAMEDという自動仕訳サービスがあります。領収書をスキャンするかスマホアプリで写真を撮ってアップロードすると、オペレーターが1仕訳20円で仕訳を作成してくれます。経費だけでなく、自分が発行した領収書(売上)についても仕訳にしてくれます。当事務所で顧問契約をした方は無料で利用できます。

- ・freeeを利用する場合…freeeのスマホアプリで領収書の写真を撮ると、OCRで文字を読み取ってデータにしてくれます。日付と金額は自動で入力されますが、勘定科目は自分で選ぶ必要があります。自動読み取りなので、たまに間違っていますが、少なくとも日付と金額を転記する必要はないので自分で打つより楽ですし、仕訳とレシートが結びつくので後日確認する際も楽です。

- ・会計ソフトに手打ちする場合…量が多くない場合には自分で会計ソフトに入れてしまったほうが早いときもありますが、間違いがあったときに見つけにくく、何しろ仕訳を自分で打つ必要がありますので面倒です。なるべく自動化する仕組みを作ったほうが良いです。

- ④整理が終わった領収書は月別に封筒などで保存

- 整理が終わった領収書は封筒などで保存してください。封筒は月別・支払手段別に用意するとあとから楽です。

- 紙に貼ってファイルなどに閉じこんで整理する方もいらっしゃいますが、必ずしもそういうことをする必要はありません。

事務所の内装工事費、応接セット、パソコンなどは固定資産

固定資産は法定耐用年数にわたって数年かけて減価償却していくこととなります。固定資産は、例えば内部造作(内装工事)、事務机椅子セットなどの器具備品、パソコンやコピー機などの機械装置、ソフトウェアなどの無形固定資産が挙げられます。

固定資産に該当するものも、少額なものは全額がその年の必要経費として認められ、原則として、単価10万円未満の支出は必要経費となります。

また、青色申告を行う小規模事業者であれば、少額減価償却資産の特例が認められ、単価30万円未満であれば全額がその年の必要経費となります(ただし年300万円まで)。

何か物を買った時、単価10万円を超えたら要注意と覚えておいてください。レシートを別に保存しておくとあとで確認が楽です。

なお、大規模な固定資産への投資がある場合には、消費税の還付をとるために、消費税課税選択届出書を提出して消費税の課税事業者になったほうが税務上有利な場合もありますので、大きな投資をする前にはシミュレーションを行うか税理士に相談してください。

必要経費になるもの/ならないもの

支出は必ずしも必要経費になるとは限りません。固定資産は法定耐用年数で減価償却を行うため、長い目で見れば必要経費となりますが、そもそも必要経費とならない支出もあります。

事務所の敷金・保証金で将来返還される性質のものは必要経費にならず資産計上

事務所を借りる際に支払った敷金・保証金について、将来返還される性質のものは資産計上する必要があります。たしかに、事務所退去の際に経年劣化以上の損耗があった場合に、敷金の中から修繕費の負担を求められることがありますが、それは現時点では確定していないですので、ここでは考慮されません。

ただし、たとえば、契約上、賃料6か月分の敷金のうち2か月分が償却がされるということが決まっている場合には、その部分については将来返還されないことが確定していますから、支払った時点で必要経費に算入することになります。

消費税

消費税の仕組み

消費税は、事業者が国内で行った資産の譲渡・貸付けや役務提供などの取引に課税される税金で、消費者から預かった消費税を事業者が納付します。

究極に単純化すれば、預かった消費税(仮受消費税)ー支払った消費税(仮払消費税)=税務署に納付する消費税となります。

課税事業者と免税事業者

消費税の申告納税が必要なのは、課税事業者のみです。免税事業者に該当する事業者は申告納税の必要はありません。

原則として、開業してから最初の2年間は免税事業者なので、消費税の申告納税は必要ありません。消費税は2年前の年など(基準期間)の課税売上が1,000万円超えている事業者に申告納税義務があります。開業してから2年間は、基準期間がないため消費税の納税義務は免除されているわけです。

逆に言えば、課税売上が1,000万円超えたら、その年の2年後から消費税の申告納税が必要となります。免税事業者から課税事業者に代わる際の課税売上は税込で判断しますので、消費税込み1,000万円を超えたら、2年後の消費税申告納税に備えておくことが必要です。

参考:納税義務の免除

原則課税と簡易課税

課税事業者は、預かった消費税(仮受消費税)から支払った消費税(仮払消費税)を差し引いた金額を申告納税します。

原則として、仮受消費税を集計し、仮払消費税を集計し、一定の計算を行って差し引きで計算された消費税を納税します。売上よりも仕入れのほうが大きかったり、固定資産を購入した場合には、仮受消費税より仮払消費税のほうが大きくなって還付になることもあります。

ただ、消費税の集計は手間がかかりますし、労働集約型の商売(固定資産にあまり投資せず、人的資源によって売上を稼ぐ事業)は、人件費に消費税が課されない以上、仕入れ税額控除がかなり小さくなる傾向にあります。そのような小規模事業者のために、基準期間の課税売上が5,000万円以下で、あらかじめ簡易課税制度の適用を受ける旨の届出書を提出している場合には、簡易課税によって消費税の申告納税を行うことができます。

簡易課税制度を適用した年は、簡単に言えば、預かった消費税×みなし仕入れ率=納税額で納付すべき消費税の金額を計算します。

みなし仕入れ率は事業によって異なり、下記のように定められています。

- 第一種事業(卸売業)90%

- 第二種事業(小売業)80%

- 第三種事業(製造業等)70%

- 第四種事業(その他の事業)60%

- 第五種事業(サービス業等)50%

- 第六種事業(不動産業)40%

売上に一定の率をかけて納付すべき消費税額計算するので、還付申告になることがありません。そのため、赤字が見込まれる場合や、多額の固定資産の購入を控えている場合には簡易課税制度を適用しないほうが良いでしょう。

簡易課税制度は、原則として、簡易課税を適用しようとする年までに簡易課税選択届出書を提出する必要があります。一度簡易課税を適用すると、原則として、2年は簡易課税制度をやめることができません。また、簡易課税を適用しようとする年以前に、課税事業者選択届出書を提出し、多額の固定資産の仕入れを行っている場合には簡易課税が適用できない場合もありますので、詳しくは税務署や専門家にお問い合わせください。

(参考)国税庁HP: 簡易課税制度

弁護士業における消費税

消費税の申告納税事務は、実は結構複雑ですので、消費税の申告が発生するようになったら税理士に相談いただくのが早いかと思います。ご自身でチャレンジされたい方は、取引の種類ごとの消費税の課税区分について一覧表が載っている本がありますので、そういったものを頼りに経理を行ってみてください。

特に、外国法人や海外に顧問先をお持ちの方、非居住者(国籍問わず)からのご相談がある方については、消費税の取扱いが難しい場合もありますので、十分にご注意ください。

ここではかなり基本的な部分のみ解説いたします。

売上

- 弁護士報酬は国内で役務提供を行っていれば基本的に課税売上になります。源泉徴収前の金額が課税売上です。

- 給与収入は含まれません。

- 事業用口座の預金利息は非課税売上となります。源泉徴収前の金額が非課税売上となります。

仕入れ

請求書に消費税が乗っていれば基本的に仕入れ税額控除の対象と考えてよいでしょう。

ただ、住宅兼事務所の場合の家賃は、契約上住宅となっていれば消費税が乗っていないので仕入れ税額控除の対象外です(消費税基本通達6-13-8)。契約上、面積按分などの方法により、消費税が課されている場合には、事務所部分の家賃については仕入れ税額控除の対象になるものと考えます。

おわりに

弁護士の方の確定申告のための情報を解説してきました。

ある程度規模が大きくなったら、事務員を雇ったりアソシエイト弁護士を雇用したりする場合もあると思います。その場合には、源泉徴収だけでなく、社会保険と労働保険の手続などもありますのでお気を付けください。

また、事務作業が面倒になってきたら当事務所にご依頼ください。餅は餅屋ということで、先生のほうで作業がなくなるように工夫いたします。先生の顧問先の税務問題(特に、国際税務、M&A、組織再編、相続・事業承継など)についてもお手伝いさせていただきますので、是非お問い合わせください。

【当事務所のサービスのご紹介】

・税務顧問サービス

フリーランスの方や小規模事業者向けに、決算料ゼロの税務顧問サービスを提供しています。

当事務所の顧問契約プランは、下記のような方を想定しております。

- クラウド会計を導入し、経理を自動化して時間と手間を軽減したいと思っている方

- クラウドサービスなどITに興味があり、積極活用したい方

- 電話に重きを置かない方(メールとチャットが好きな方)

・個別相談サービス(固定額)

90分1コマのミーティングで行う固定額のコンサルティングサービスです。これから起業する場合や確定申告でわからない点がある場合など、比較的平易な内容についてコンサルティングいたします。

・個別相談サービス(事前見積もり、タイムチャージ)

M&A、組織再編、事業承継、相続対策などに関する単発のご相談についてはタイムチャージベースでお引き受けいたします。相談の内容について概要をお聞きして、着手前にお見積りをいたします。