【個人事業主・フリーランス】請求書を作るときに気を付けるべき4つのポイント

請求書を作るときに気を付けるべき4つのポイント

フリーランスが請求書を作成するうえで気を付けるべき4つのポイント

事業の種類にもよりますが、フリーランスになると自分で請求書を作成し相手方に送付する場面が多くなると思います。

請求書を発行する際、自分の経理処理を正確に行うために、また、相手方に迷惑をかけないためにはどのような点に気を付けたらよいかについて、税務の観点を中心にご紹介します。

請求内容

請求内容を記載することは当然だと思いますが、気を付けるべき点は「XX年XX月分」のように、その請求がいつの請求に該当するかがわかるように記載することです。

たとえば、2018年12月中に完了した作業について2019年1月に請求書を送付した場合、2018年の請求なのか2019年の請求なのかがわかりにくいからです。

その請求書の売上が2018年のものなのか、2019年のものなのかをはっきりさせておくことで、帳簿を作成する際にミスを防ぐことができるでしょう。

立替経費

立替経費の請求を忘れずに行うために、請求書のテンプレートに立替経費の行を予め用意しておきましょう。

また立替経費の内容によっては、消費税がかからない場合もあるので留意が必要です。たとえば、契約書のうち相手方保管分に貼付する印紙や海外渡航費用(航空チケット代)などです。

請求漏れのないように、よくある立替経費については、予め「〇〇費」と具体的にテンプレートに入れ込んでおいても良いかもしれません。

消費税

売上が消費税の課税売上に該当する場合には、8%ないし10%の消費税を加味する必要があります。契約上、報酬額を内税(消費税込み)で取り決めているか、外税(消費税抜き)で取り決めているかをご確認の上請求書に反映させてください。

たとえば、立替経費に消費税を掛けるかどうか、海外向けの請求書に消費税を掛けるのかどうかなど留意が必要です。

売上が消費税のどの区分に該当するかは下記記事をご参照ください。

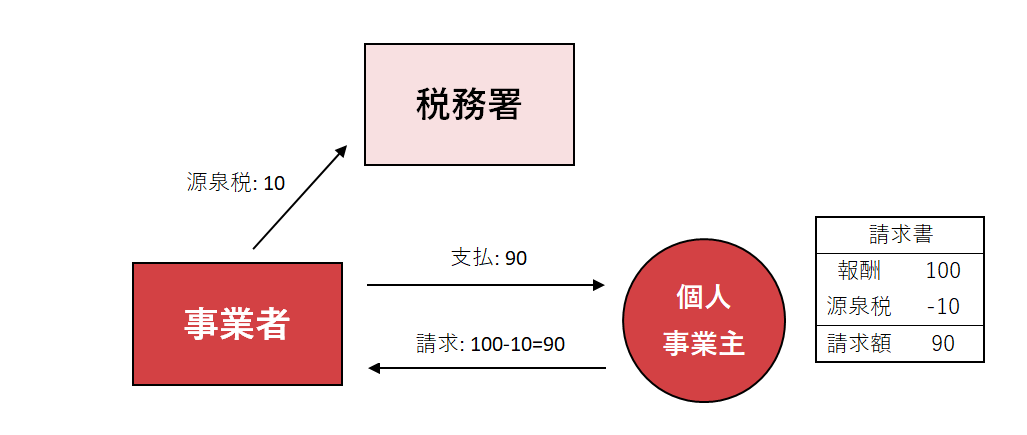

源泉徴収額

自分が個人事業主(フリーランス)で相手方が法人であるようなケースで、特定の種類の報酬を受け取る場合、下発行する請求書に源泉徴収額を記載しておく必要があります。

受け取る報酬が下記に該当する場合、源泉徴収額について記載が必要となります。

イ 原稿料や講演料など

ただし、懸賞応募作品等の入選者に支払う賞金等については、一人に対して1回に支払う金額が5万円以下であれば、源泉徴収をしなくてもよいことになっています。

ロ 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

ハ 社会保険診療報酬支払基金が支払う診療報酬

ニ プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

ホ 芸能人や芸能プロダクションを営む個人に支払う報酬・料金

ヘ ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

ト プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

チ 広告宣伝のための賞金や馬主に支払う競馬の賞金

(引用元)国税庁HP:源泉徴収が必要な報酬・料金等とは

たとえば、報酬額が100、源泉徴収額が10だった場合、相手方は個人の報酬100のうち、手取り分90を個人に支払い、源泉徴収額10を税務署に支払います。

個人側は手取り90を受け取りますが、帳簿上は、報酬100を売り上げて、源泉徴収額10については税務署に前払した税金として取り扱われます。

仕訳サンプル (借方) 預金 90 / (貸方) 売上 100 (借方) 事業主貸-所得税- 10

源泉徴収された税金は、前払した所得税として確定申告書に記載し、確定申告時の納付に充当することになります。

ご自身で作成された申告書を拝見していると、源泉徴収額を申告書に記載するのを失念して、税金を過大に支払っている場合が見受けられます。申告書を作成する場合には、源泉徴収額をお忘れなく。

その他の記載事項で気を付けるべきポイント

宛先

請求書のあて先は、正確に記載してください。

特に相手方が複数の会社や事業を行っている場合には、どの法人や屋号(又は個人)に対しての請求なのかを確認の上、請求書を作成する必要があります。

発行日

請求書の発行日は間違えずに記載してください。

いつ請求したかというのは、報酬が未払になった時に重要な要素の一つになると考えられます。

テンプレートを使いまわしたときに、発行日の年や月を更新し忘れて間違えないように気を付けてください(本当にたくさん見ます)。

請求書番号

通し番号で付番するか、発行日+通し番号で付番することで、管理することをお勧めします。

また、請求書を作成する際に、請求書台帳があると、より帳簿作成や売上管理を容易にすることができます。

振込先

金融機関名・支店名(番号)・口座種別・口座番号・口座名義を記載ください。

なお、売上管理口座はひとつにしたほうが、帳簿を作成するうえでは楽になると思います。

また振込手数料を相手に負担してもらう場合には、その旨を記載しておくと誤解がないと思います。

支払期日

相手方との契約書で取り決めた支払期日を明記しましょう。「請求日から〇か月以内」や「作業完了日から〇か月以内」のように取り決めている場合が多いように思いますので、契約書に合わせて請求書テンプレートに予め記載しておくのが良いと思います。

おわりに

Web上には請求書のテンプレートがたくさん配布されており、また、請求書作成・送付代行サービス(Misocaやマネーフォワード請求書など)も運営されているため、最近では請求書の作成には手間がかかりません。

しかし、作成に時間がかからない(かけない)せいか、請求書にケアレスミスが多く見受けられます。

請求書が間違っていると、相手方に印象が悪いだけでなく、経理処理上で迷惑がかかったりしかねません。あげく自分の経理処理も間違えてしまうかもしれません。請求書も顧客に提供する成果物の一種と考えて慎重に対応する必要があるでしょう。

【当事務所のサービスのご紹介】

・税務顧問サービス

フリーランスの方や小規模事業者向けに、決算料ゼロの税務顧問サービスを提供しています。

当事務所の顧問契約プランは、下記のような方を想定しております。

- クラウド会計を導入し、経理を自動化して時間と手間を軽減したいと思っている方

- クラウドサービスなどITに興味があり、積極活用したい方

- 電話に重きを置かない方(メールとチャットが好きな方)

・個別相談サービス(固定額)

90分1コマのミーティングで行う固定額のコンサルティングサービスです。これから起業する場合や確定申告でわからない点がある場合など、比較的平易な内容についてコンサルティングいたします。

・個別相談サービス(事前見積もり、タイムチャージ)

M&A、組織再編、事業承継、相続対策などに関する単発のご相談についてはタイムチャージベースでお引き受けいたします。相談の内容について概要をお聞きして、着手前にお見積りをいたします。