【源泉徴収】源泉所得税の納期特例の承認申請の書き方

目次

源泉所得税の納期の特例の承認に関する申請とは

事業者は、給与や専門家への報酬、講演料や出版料などを支払う際、支払う金額から所得税を天引き(源泉徴収)して支払い、天引きで預かった所得税を税務署に納付する必要があります。

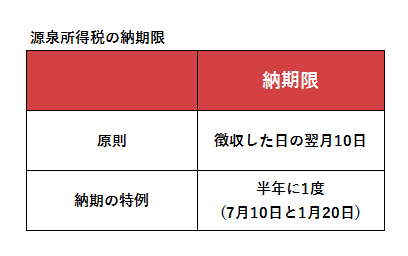

原則として、源泉徴収義務者は、源泉徴収した所得税(及び復興特別所得税)を徴収した日の翌月10日までに納付する必要があります。

ただし、個人で下記の場合に該当する場合には、源泉徴収をする必要がありません。

- 常時2人以下のお手伝いさんなどのような家事使用人だけに給与や退職金を支払っている人

- 給与や退職金の支払がなく、弁護士報酬などの報酬・料金だけを支払っている人

これらに該当する個人は源泉徴収義務者に該当しないため、届出は不要です。

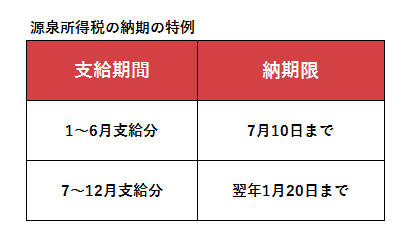

個人や法人が源泉徴収義務者に該当し、かつ、給与を支払う人数が常時10人未満である場合には、給与、退職金、税理士・弁護士等の報酬について源泉徴収をした所得税について、年2回にまとめて納付できる特例制度があります。これを源泉所得税の納期の特例といいます。

源泉所得税の納期の特例の対象

①対象となる源泉徴収者

給与を支払う人数が常時10人未満である源泉徴収義務者に限られています。個人事業主でも法人でも対象となります。

この届出書の記載要領には下記のような記載がありますので、10人未満という要件は、臨時的な人員を含めずに判断してよいということになります。

「常時 10 人未満」というのは平常の状態において 10 人に満たないということであって、多忙な時期等において臨時に雇い入れた人があるような場合には、その人数を除いた人数が 10 人未満であることです。

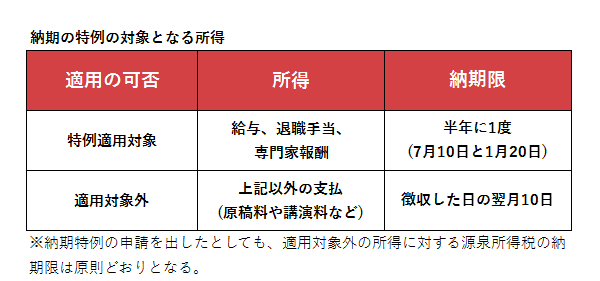

②対象となる支払い

納期特例の制度は、源泉徴収の対象となる支払いのうち下記のものだけが対象となります。たとえば原稿料・講演量や外交員への業務委託報酬、ホステスへの報酬などは下記に含まれないので納付特例の対象となりません。

- 給与所得に該当する給与・手当・賞与(非居住者に対するものを含む)

- 退職所得に該当する退職手当(非居住者に対するものを含む)

- 専門家に対する報酬

上記の「専門家」は多岐に渡りますが、弁護士(外国法事務弁護士を含む。)、司法書士、土地家屋調査士、公認会計士、税理士、社会保険労務士、弁理士、海事代理士、測量士、建築士、不動産鑑定士、技術士などが該当します。

源泉所得税の納期特例の承認申請書の書き方

①住所又は本店の所在地

個人事業主の場合は納税地の住所を記載ください。法人の場合には本店所在地を記載ください。

②税務署

①で記載した所在地を管轄する税務署をご記載ください。

納税地の税務署が分からない方は国税庁HPをご覧ください。

国税庁HP: 税務署の所在地などを知りたい方

管轄の税務署を確認したら、届出書の左上の提出左記欄に「○○税務署長」の○○のところに税務署名を記載ください。

③法人番号

個人事業主の方は個人番号(マイナンバー)を記入する必要はありません。

法人の場合は法人番号を記載ください。法人番号通知書を見るか、法人番号検索サイトで検索してください。

国税庁法人番号公表サイト

④代表者氏名

法人の場合には代表者氏名を記載ください。

⑤給与支払事務所等の所在地

①に記入した住所地と給与支払事務所の所在地が異なる場合に記載してください。一致している場合には、記載不要です。ほとんどの場合記載不要です。

⑥申請の日前6ヶ月間の各月末の給与の支払を受ける者の人員及び各月の支給金額

この申請書を提出する日の前6ヶ月の、各月ごとの給与の支払実績を記載してください。まだ給与を支払ったことがない場合には、記載不要です。

繁忙期などに臨時のスタッフを雇って給与を支給した月は、常時雇っている役員・従業員の分と臨時に雇っている従業員の分を分けて記載してください。 「支給人員」と「支給額」の欄の中で「外」と記載してある右側(外書き)に、 それぞれ臨時の人員合計と臨時スタッフへ支給した給与の支給額を記載してください。

⑦国税の滞納、納付遅延の理由、納期の特例の承認を取り消された場合

左欄に記載の場合に該当しない場合は記載不要です。ほとんどの方には無関係です。

源泉所得税の納期特例の承認申請書の提出期限

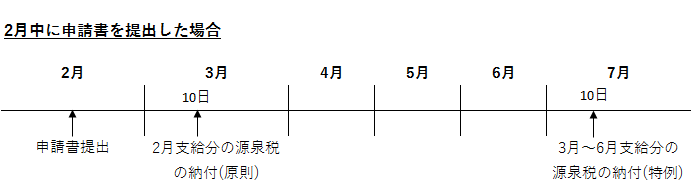

納期特例は、源泉徴収者が申請書を提出し税務署から承認があった場合に利用できる制度です。申請書を提出した月の翌月末日までに税務署から通知がなければ、その申請書を提出した月の翌月末日に承認があったとみなされます(みなし承認)。そのため、申請の翌々月に納付する分(申請の翌月に支払った報酬等)から特例が適用されます。

文章だと分かりづらいので、下記に例を示しました。

2月中に申請書を提出した場合、何もなければ3月末に承認があったとみなされます。そのため、4月に納付する分(すなわち原則どおりであれば、3月に源泉徴収して4月10日に納付する分)から特例が適用されます。

このように、特例が適用された初回については、特例が適用された月の分から6月または12月までの分までを1グループとして特例が適用されます。

まとめると、給与や報酬などを支給する前月末までに申請書を提出した場合、(何も通知がなければ)最初から納付特例を受けることが出来るということになります。

源泉所得税の納期特例の承認申請書の提出の仕方

書面を印刷して税務署に持参又は郵送することが一番早いです。電子申告も可能ですが、届出書の場合、事前準備が非常に面倒くさいので、さっさと書面で出してしまいましょう。

この記事では、国税庁のPDFを印刷して記載した場合を前提に解説します。

- ①国税庁PDFの印刷

- 国税庁PDFは入力ができない仕様ですので、印刷して手書きで作成することが早いです。記入し終えたらコピーして控用としてください。控えとする方の申請書右上に「控」と大きめの字で手書きしてください。

- ②押印

- 氏名欄に押印欄がありますので、提出用と控用の両方に認印を押して下さい。

- ③提出

- 税務署に持参する場合には、提出用の窓口に行き、提出用と控用の両方を提出してください。収受印を押されて控用を返却されます。

- 郵送する場合には、提出用と控用と返送用封筒を封入して、税務署宛に郵便でお送りください。返送用封筒に宛先にご自身の住所を記載することと切手を貼ることをお忘れなく。なお、提出用も返送用いずれにおいてもレターパックで提出可能です。

おわりに

源泉所得税の納期特例の承認申請の書き方について解説してきました。源泉所得税は天引きという性質上、源泉徴収者は天引き後の報酬を支払っているのみで源泉所得税の預かったことについて実感がありません。納期特例を利用する場合、半年に一度の納付になりますので、非常に忘れやすいです。今からカレンダーに6月第3週目と12月第3週目に預かり源泉所得税の確認の予定を入れるなどして、忘れないようにお気をつけください。

【当事務所のサービスのご紹介】

・税務顧問サービス

フリーランスの方や小規模事業者向けに、決算料ゼロの税務顧問サービスを提供しています。

当事務所の顧問契約プランは、下記のような方を想定しております。

- クラウド会計を導入し、経理を自動化して時間と手間を軽減したいと思っている方

- クラウドサービスなどITに興味があり、積極活用したい方

- 電話に重きを置かない方(メールとチャットが好きな方)

・個別相談サービス(固定額)

90分1コマのミーティングで行う固定額のコンサルティングサービスです。これから起業する場合や確定申告でわからない点がある場合など、比較的平易な内容についてコンサルティングいたします。

・個別相談サービス(事前見積もり、タイムチャージ)

M&A、組織再編、事業承継、相続対策などに関する単発のご相談についてはタイムチャージベースでお引き受けいたします。相談の内容について概要をお聞きして、着手前にお見積りをいたします。